사례로 살펴보는 2024 세법개정안 ‘소상공인 편’

사례로 살펴보는 2024 세법개정안 [소상공인 편]

■ 노란우산공제 세제지원 강화

- 적용대상 : ’22년 기준 최대 117만 명

<총 급여 8천 만 원 이하 법인 대표자>

사업(근로)소득 금액 : 4천만 원 이하 / 공제 한도 : 600만 원

사업(근로)소득 금액 : 4천만 원~1억 원 / 공제 한도 : 400만 원

EX.)

총 급여 8천만 원인 법인 대표자 A는 매년 600만 원씩 노란우산공제부금 납입중

종전에는 소득 공제 혜택을 받지 못했으나 개정 후 400만 원 소득 공제 혜택

*소득공제금액 = 400만 원[=Min(공제부금 납부액(600만 원), 400만 원)]

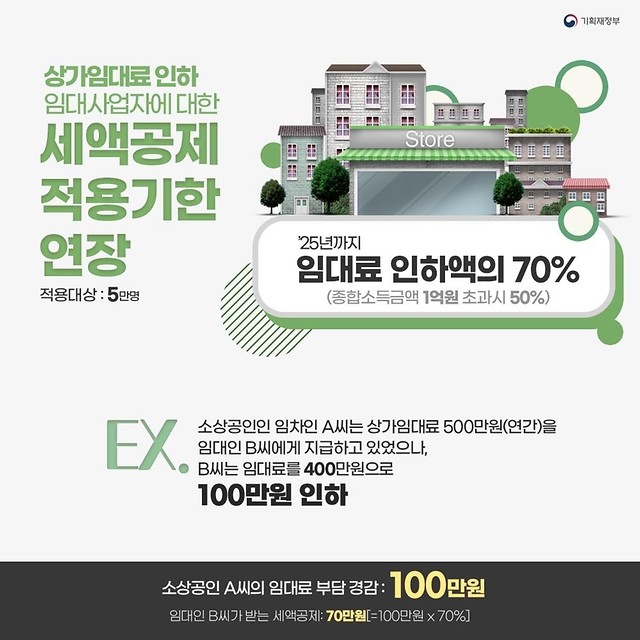

■ 상가 임대료 인하 임대 사업자에 대한 세액 공제 적용 기한 연장

- 적용 대상 : 5만 명

’25년까지 임대료 인하액의 70% (종합 소득금액 1억 원 초과시 50%)

EX.)

소상공인인 임차인 A씨는 상가 임대료 500만 원(연간)을 임대인 B씨에게 지급하고 있었으나, B씨는 임대료를 400만 원으로 100만 원 인하

소상공인 A씨의 임대료 부담 경감 : 100만 원

임대인 B씨가 받는 세액 공제 : 70만 원[=100만 원 x 70%]

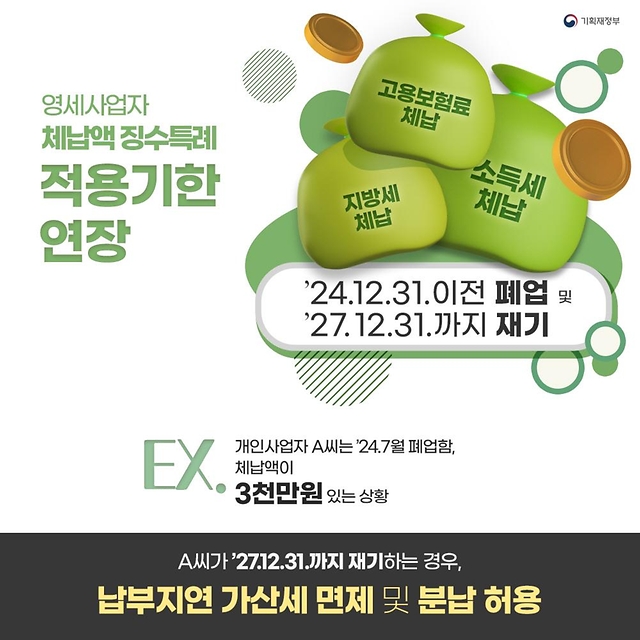

■ 영세 사업자 체납액 징수 특례 적용 기한 연장

’24.12.31.이전 폐업 및 ’27.12.31.까지 재기

EX.)

개인사업자 A씨는 ’24.7월 폐업함, 체납액이 3천만 원 있는 상황

A씨가 ’27.12.31.까지 재기하는 경우, 납부 지연 가산세 면제 및 분납 허용

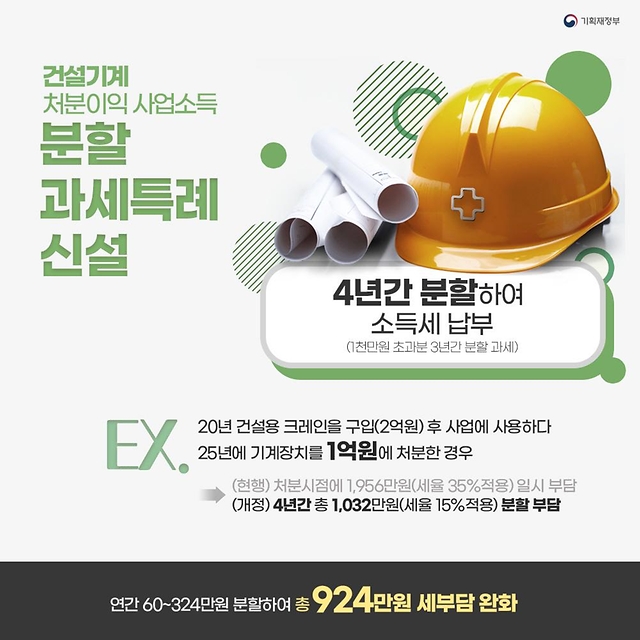

■ 건설기계 처분이익 사업소득 분할 과세특례 신설

4년 간 분할하여 소득세 납부

(1천만 원 초과분 3년 간 분할 과세)

EX.)

20년 건설용 크레인을 구입(2억 원) 후 사업에 사용하다 25년에 기계장치를 1억 원에 처분한 경우

(현행) 처분 시점에 1,956만 원(세율 35%적용) 일시 부담

→ (개정) 4년 간 총 1,032만 원(세율 15%적용) 분할 부담

연간 60~324만 원 분할하여 총 924만 원 세부담 완화

정부는 소상공인들의 안정된 생활을 위해 더욱 노력하겠습니다.

![[전문] 정부 2025년 예산안 시정연설문 (2024년 11월 4일)](https://www.korea.kr/newsWeb/resources/attaches/2024.11/04/d78af517693f8fd252ca0b9c0d2f307f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)