[2024 세법개정안] ①‘경제의 역동성 지원’

2024 세법 개정안 ①경제의 역동성 지원

Ⅴ 반도체 등 국가전략기술에 대한 세액공제 3년 연장

국가전략기술 등 R&D세액공제·통합투자세액공제 적용기한 연장 (~27.12.31)

Ⅴ 중소기업 졸업 유예기간 확대

기업 성장 지원을 위해 중소기업 규모기준을 초과해도 세제상 중소기업 혜택을 받을 수 있는 유예기간 연장

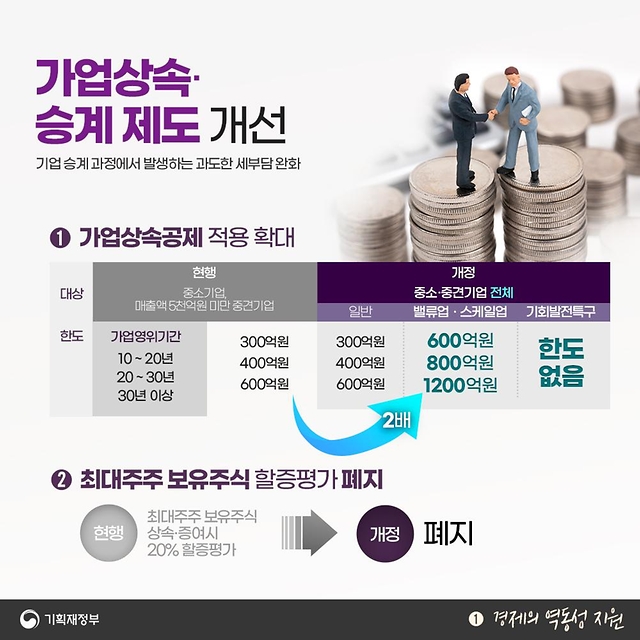

Ⅴ 가업상속·승계 제도 개선

기업 승계 과정에서 발생하는 과도한 세부담 완화

① 가업상속공제 적용 확대

② 최대주주 보유주식 할증평가 폐지

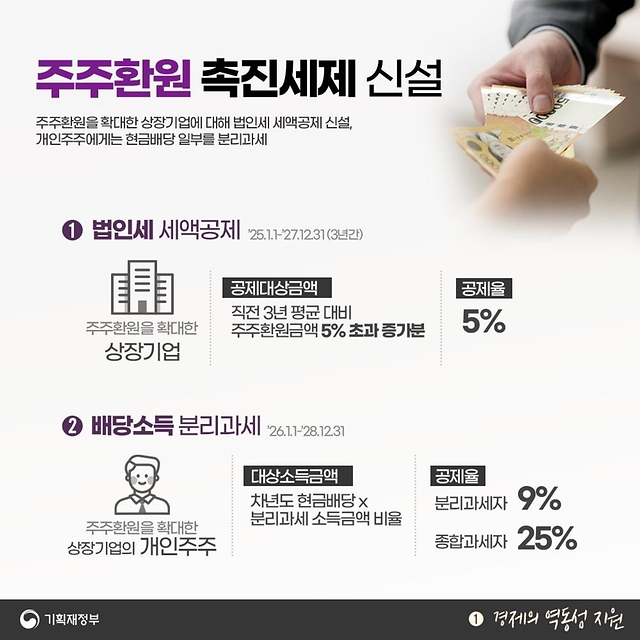

Ⅴ 주주환원 촉진세제 신설

주주환원을 확대한 상장기업에 대해 법인세 세액공제 신설, 개인주주에게는 현금배당 일부를 분리과세

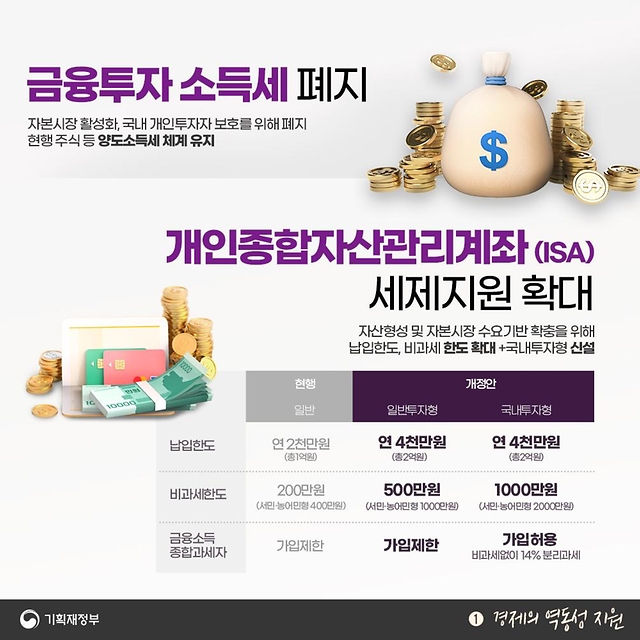

Ⅴ 금융투자 소득세 폐지

자본시장 활성화, 국내 개인투자자 보호를 위해 폐지 현행 주식 등 양도소득세 체계 유지

Ⅴ 개인종합자산관리계좌(ISA) 세제지원 확대

자산형성 및 자본시장 수요기반 확충을 위해 납입한도, 비과세 한도 확대 + 국내투자형 신설

정부는 이러한 방안들을 통해 더욱 역동성 있는 경제를 만들어나갈 수 있도록 노력하겠습니다.

![[체코 공식방문] “천년의 역사가 서린 프라하성에서 한-체코 관계의 새로운 도약을 기원합니다.”](https://www.korea.kr/newsWeb/resources/attaches/2024.09/20/f9adf72de9c421e2e07ba45a0f1b0ac8.jpg)