상속재산을 보다 안전하게 관리합니다

보험금을 포함한 상속재산을 보다 안전하게 관리할 수 있는 개정안이 11월 12일부터 시행됐습니다.

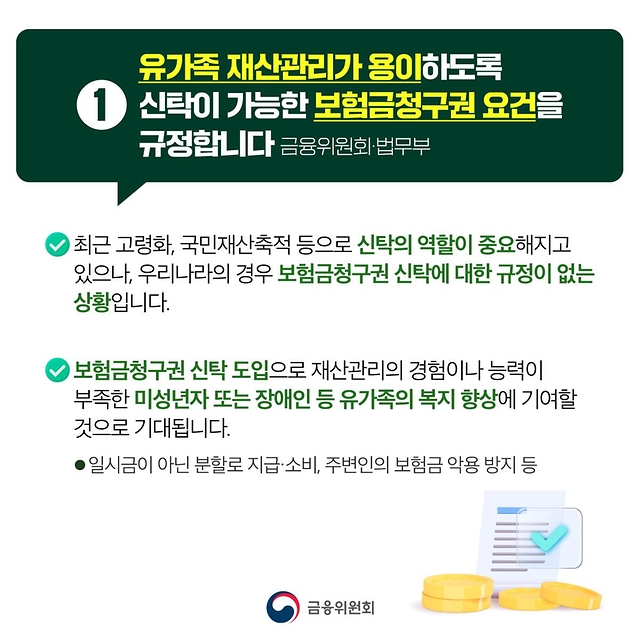

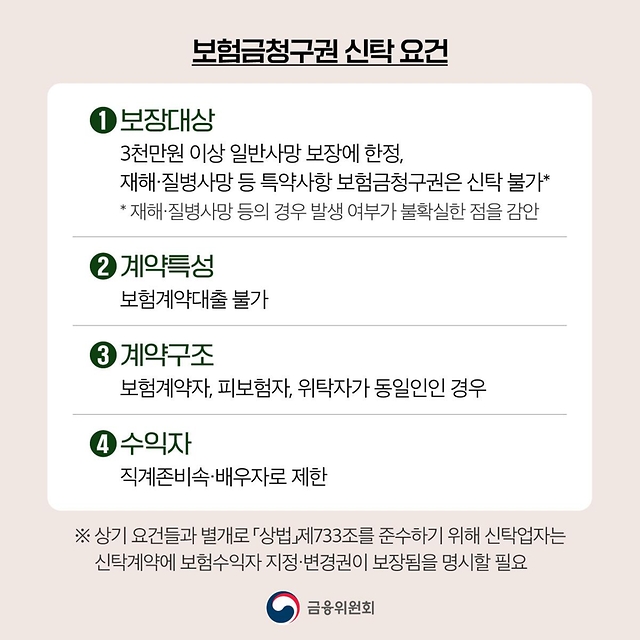

① 유가족 재산관리가 용이하도록 신탁이 가능한 보험금청구권 요건을 규정합니다 (금융위원회·법무부)

- 최근 고령화, 국민재산축적 등으로 신탁의 역할이 중요해지고 있으나, 우리나라의 경우 보험금청구권 신탁에 대한 규정이 없는 상황입니다.

- 보험금청구권 신탁 도입으로 재산관리의 경험이나 능력이 부족한 미성년자 또는 장애인 등 유가족의 복지 향상에 기여할 것으로 기대됩니다.

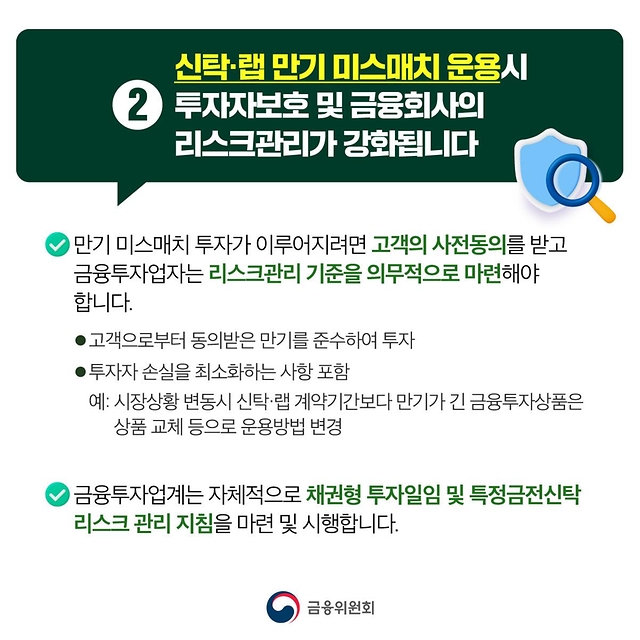

② 신탁·랩 만기 미스매치 운용시 투자자보호 및 금융회사의 리스크관리가 강화됩니다

- 만기 미스매치 투자가 이루어지려면 고객의 사전동의를 받고 금융투자업자는 리스크관리 기준을 의무적으로 마련해야 합니다.

- 금융투자업계는 자체적으로 채권형 투자일임 및 특정금전신탁 리스크 관리 지침을 마련 및 시행합니다.

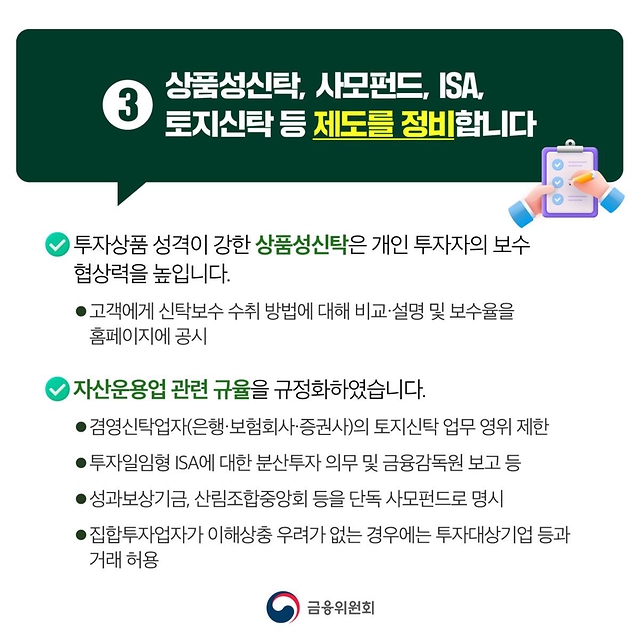

③ 상품성신탁, 사모펀드, ISA, 토지신탁 등 제도를 정비합니다

- 투자상품 성격이 강한 상품성신탁은 개인 투자자의 보수 협상력을 높입니다.

- 자산운용업 관련 규율을 규정화하였습니다.

☞ 관련 보도자료 확인하기

![[윤석열 대통령 뉴스위크 인터뷰] “윤 대통령의 가장 큰 문제는 북한이 아니다”](https://www.korea.kr/newsWeb/resources/attaches/2024.11/12/8984513668bfcb5351ed652346d39d9f.jpg)

![[전문] 윤석열 대통령, 국민께 드리는 말씀](https://www.korea.kr/newsWeb/resources/attaches/2024.11/07/9cb9da1b11f3db7be804c8e18a080b6e.jpg)

![[’24.11.4.~11.8. 국민 곁으로] 국민을 섬기는 마음](https://www.korea.kr/newsWeb/resources/attaches/2024.11/11/217583dc5c605e43ef13b39ab4cbec0b.jpg)